Сравнительный анализ логит, пробит и дискриминантного подходов в задаче прогнозирования банкротства. "Identifying failing companies: A re-evaluation of the logit, probit and DA approaches".

Clive Lenox

"Identifying failing companies: A re-evaluation of the logit, probit and DA approaches"

ВВЕДЕНИЕ

Предмет настоящей работы составляет изучение проблемы банкротств на основе выборки из 949 английских компаний за период 1987-1994 год. Традиционно, выделяют несколько факторов, оказывающих существенное влияние на риск банкротства:

- доходность

- уровень левериджа

- денежный поток

- размер компании

- сектор промышленности

- фаза экономического цикла

Используя названные выше переменные, в статье показаны преимущества подхода с использованием пробит- и логит- моделей перед традиционным дискриминантным анализом. Работа не претендует на звание пионера в области изучения и анализа причин банкротств . Ее научная значимость имеет две составляющие:

- Во-первых, статья впервые поднимает вопрос о проблеме ложной спецификации при использовании пробит- и логит- подходов для анализа банкротств. Имеется в виду последствия наличия пропущенных переменных и гетероскедастичности в остатках. Критичность, к примеру гетероскедастичности, заключается в том, что, не делая соответствующие поправки, мы получаем смещенные оценки коэффициентов и дисперсии. Обратим внимание на то, что причина неочевидности преимуществ обозначенного подхода перед дискриминантным анализом могла скрываться именно в неправильной спецификации.

- Вторая особенность работы состоит в отказе от достаточно традиционного метода анализа причин банкротств, основанного на сравнительном анализе обанкротившихся и выживших предприятий. Различия, в рамках такого подхода, пытаются объяснить за счет размера компании, сектора промышленности и года, в котором произошло банкротство. Обратим внимание на то, что такая постановка задачи не позволяет определить степень влияния соответствующего фактора на вероятность банкротства. В настоящей статье эта проблема решена.

ПОСТАНОВКА ЗАДАЧИ

Анализ проводится на основе данных по 949 английским компаниям за 1987-1994 гг.

Данные не полные, есть пробелы.

Из исходной выборки за рассматриваемый период обанкротилось 160 компаний.

Дополнительно предполагается, что в распоряжении исследователя есть данные по опросам на предмет оценки изменения условий для развития бизнеса

FAILS it - зависимая переменная

принимает значения 1, если процедура банкротства запушена в году t и предприятие представило годовой отчет, и 0 - иначе

Преобразование исходных данных и формирование объясняющих переменных

Введем следующие обозначения

- количество компаний, в отношении которых в году t была запущена процедура банкротства

- разница между долей респондентов, полагающих, что условия развития бизнеса за последние 4 месяца улучшились и долей тех, кто придерживается противоположного мнения

По своему предназначению индекс F отражает текущую экономическую ситуацию, а CBI - будущую.

Следует отметить, что сфера деятельности оказывает существенное влияние на риск банкротства. Поэтому мы будем разделять предприятия по отраслевой принадлежности. С технической точки зрения - мы сгруппируем их по первому знаку в коде промышленной классификации SIC. Из рассмотрения исключаем только недвижимость в силу высокой волантильности этого рынка в течение рассматриваемого периода. Полученные результаты представлены в таблице 2. Обратим внимание на тот факт, что сумма всех значений в последнем столбце существенно превосходит 949. Это объясняется тем, что многие фирмы действуют в 2-х и более отраслях. Структура этой диверсификации представлена в таблице 3. Таким образом, числа во втором столбце показывают

Таблица 4 представляет собой основу для перехода от исходных данных к объясняющим переменным. В ней приведены формулы для расчета соответствующих показателей.

- Количество занятых в компании рассматривается как показатель ее размера

- Первый знак в коде предприятия по системе SIC - код соответствующей dummy переменной

- Рассматриваются также показатели, характеризующие:

- денежный поток - Cash ratio, Gross cash flow

- доходность - ROC

- Дебиторскую задолжность (оборачиваемость) - debtor-turnover

В качестве конечной цели исследования можно сформулировать поиск ответов на следующие вопросы

- как влияют на вероятность банкротства рассмотренные в таблице 4 факторы?

- целесообразно ли отдавать предпочтение анализу на основе пробит- и логит- подхода перед дискриминантным анализом

- какие модели (линейные или нелинейные) обладают наилучшими качествами с точки зрения прогнозирования банкротств

РЕШЕНИЕ

Определимся с перечнем спецификаций, они представлены в таблице 6.

В строчках таблицы представлено 6 подходов к анализу, для каждого из них в строке указываются некоторые характерные предпосылки.

Заглавия столбцов отвечают соответствующим предположениям:

- о нормальном распределении ошибок в модели и идентичности ковариационных матриц;

- о линейном или нелинейном характере функциональной формы;

- об отсутствии гетероскедастичности;

- о распределении u(t).

Принципиально следует выделить три группы:

- к первой относятся модели 1-2 - это так называемые модели линейной вероятности

- вторая группа включает в себя спецификации 3-5 - это нелинейные пробит- и логит- модели

- к третьей группе мы относим дискриминантный анализ.

Не останавливаясь на технических деталях , заметим, что рассматривая первые 5 моделей мы получили результаты, в точности соответствующие теоретическим предпосылкам:

- размер компании значимо снижает вероятность банкротства

- компании со здоровым денежным потоком не склонны к невыполнению своих обязательств.

Помимо обозначенных выше выводов, исследование показало, некоторые неочевидные, на первый взгляд выводы. Полученные результаты позволяют, к примеру, утверждать, что с ростом денежного потока в абсолютном выражении, его положительное влияние на вероятность "небанкротства" усиливается.

Теперь перейдем к качественно новым заключениям, которые выгодно отличают работу от ее предшественников:

- применение дискриминантного анализа к изучению факторов, влияющих на вероятность банкротства не всегда допустимо. Дискриминантный анализ предполагает отсутствие значимых различий между ковариационными матрицами для исследуемых групп. В нашем конкретном случае, это предпосылка не выполняется. Разумно было бы предположить, что эта ситуация не уникальна. Если анализировать даже только дисперсию того же самого денежного потока, то финансово благополучное предприятие скорее будет обладать более стабильными показателями, чем находящееся в предбанкротном состоянии.

- подход на основе пробит и логит моделей обладает тем преимуществом, по сравнению с дискриминантым анализом, что обладает гораздо менее жесткими ограничениями, и поэтому имеет более широкую область применения.

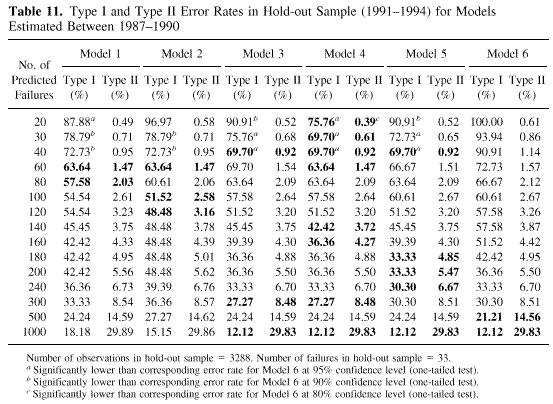

- выбирая между использованием линейных и нелинейных моделей в целях прогнозирования банкротств, мы рекомендуем отдавать предпочтение последним. При анализе ошибок первого и второго рода, при кросспроверке они зарекомендовали себя наилучшим образом. В качестве аргумента в пользу этого заключения приведем результаты таблицы 11

Идея состоит в следующем:

Давайте разобъем исходную выборку на две совокупности и проведем кросс проверку прогнозов, полученных на основе анализа представителей до 1990 года, на основе фактических банкротств, произошедших с 1990 по 1994 годы.

Type 1 и Type2 - это фактически совершенные ошибки первого рода для шести построенных моделей. В первом столбце мы отражаем количество прогнозируемых дефолтов, в зависимости от критического уровня расчетной вероятности, после которого мы называем предприятие банкротом. Т.е., если мы говорим: "начиная с 30%-го уровня вероятности, мы относим предприятие к соответствующей группе", то для компаний, которым в соответствии с текущими показателями, модель предсказывает вероятность дефолта более 30% - мы прогнозируем банкротство. Логично, что со снижением соответствующего критического уровня, количество "прогнозных банкротов" растет. Именно по этому принципу составлен столбец 1.

Обратим внимание на жирный шрифт. Им выделены лучшие для данного критического уровня показатели. Если рассматривать количество "прогнозных банкротов" на уровне, 33 и ниже , то все наилучшие показатели "заполучили" нелинейные пробит и логит модели. Это позволяет рекомендовать использование именно этих спецификаций для анализа факторов, влияющих на вероятность банкротства.

ЗАКЛЮЧЕНИЕ

Подводя итоги проведенной работы, еще раз обратим внимание читателя на достаточно жесткие предпосылки, лежащие в основе применения дискриминантного анализа. Пробит- и логит- подход в этом смысле более универсален. Замечания, касающиеся неочевидности преимуществ последнего, при анализе причин, приводящих компании в состояние банкротства, зачастую порождаются недостатком аккуратности у исследователя. Здесь речь идет или о неправильной спецификации модели, или о неприменимости метода в целом.

Говоря об экономических результатах, обратим внимание на их полное соответствие теории вопроса, а качества полученных на основе пробит и логит подходов оценок превосходят аналогичные для дискриминатного анализа.